Einer neuen Studie von Rainer Haselmann et al. zufolge erhalten Unternehmer mehr und länger Kredit, wenn sie Mitglied im selben Elite-Service-Club sind wie ein Vertreter der Bank. Dies hat negative Auswirkungen auf die Ressourcen-Verteilung in Deutschland.

In ihrer jüngsten Publikation, “Rent-Seeking in Elite Networks”*, untersuchen Sie die Rolle von Elite-Netzwerken in Deutschland bei der Verteilung ökonomischer Ressourcen. Wie sind Sie dieses Thema angegangen?

Wir haben uns die Vergabe von Krediten zwischen Banken und Firmen angeschaut, deren Führungskräfte Mitglieder im selben Elite-Serviceclub sind. Auf Basis der Mitgliedsdaten von etwa 400 regionalen Club-Filialen in ganz Deutschland sowie Daten zu Kreditverträgen vergleichen wir die Kreditbeziehung zwischen einer Bank und einem Unternehmen, deren Senior Manager Mitglieder desselben Clubs sind (in-group), mit dem Kreditangebot von Banken an Firmen, deren Manager nicht im selben Club sind (out-group).

Was haben Sie herausgefunden?

Wir waren ziemlich überrascht über die Fülle unserer Ergebnisse. Zunächst einmal konnten wir einen deutlich höheren Anteil von In-group- im Vergleich zu Out-group-Krediten beobachten. Dieser Effekt lässt sich gut zeigen, wenn man sich am Club-Beitritt eines neuen Unternehmers orientiert. Nach unseren Daten steigen die Kredite, die das entsprechende Unternehmen von einer In-group-Bank erhält, nach dem Club-Beitritt des Chefs um 37 Prozentpunkte mehr als Kredite von Out-group-Banken. Dieser Anstieg geht nicht nur auf eine Umschichtung von Krediten von einer Bank zur anderen zurück, sondern auch auf ein Wachstum der Kredite insgesamt, sodass die Firma, deren Chef einem Club beitritt, im Anschluss eine höhere Fremdfinanzierung aufweist.

Da das Bankengeschäft mit asymmetrischer Information zu tun hat, ist es nicht unbedingt überraschend, dass Nähe und damit möglicherweise auch transparentere Informationen Kreditbeziehungen erleichtern. Wie erfolgreich sind diese netzwerkbasierten Kredite denn?

Interessanterweise sind diese In-group-Kredite deutlich weniger profitabel für die Bank als Out-group-Kredite. Wir haben dazu die Erträge angeschaut, die Banken mit In-group- und Out-group-Transaktionen erwirtschaften. Danach kommt eine durchschnittliche Bank in der gleichen Stadt mit In-group-Krediten auf um 4,4 Prozentpunkte geringere Krediterträge als mit Out-group-Krediten. Darüber hinaus haben wir auch die Kredite von In-group- und Out-group-Banken an dieselbe Firma verglichen. Hier machen In-Group-Banken ein Ertrags-Minus von 2,7 Prozentpunkten im Vergleich zu Out-group-Banken.

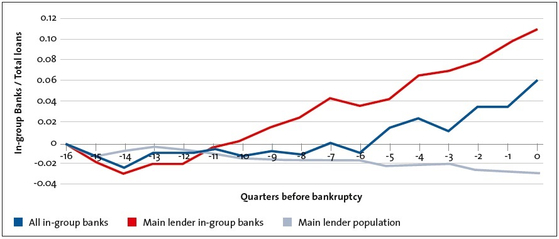

Das ist natürlich ein deutlicher Unterschied, sodass wir nach den Ursachen für diese relativ schlechte Performance der In-group-Kredite gesucht haben. Zuerst haben wir uns die Konditionen angeschaut, wie etwa die Zinsrate, aber wir konnten keine Anhaltspunkte dafür feststellen, dass In-group-Firmen Sonderkonditionen erhalten. Stattdessen hat sich herausgestellt, dass die schlechte Performance auf zu späte Ausstiege zurückzuführen ist: Banken geben In-group-Unternehmen weiterhin Kredite, auch wenn deren Geschäfte deutlich schlechter laufen und Out-group-Banken bereits den Geldhahn zudrehen (s. Abbildung).

Im großen Maßstab müsste dieses Verhalten beträchtliche negative Folgen für die gesamte Volkswirtschaft haben. Wie kann es sein, dass die Unternehmen von dem großzügigen Kreditangebot nicht profitieren?

Nach unseren Beobachtungen verwenden die In-group-Unternehmen die neuen Finanzmittel im Allgemeinen nicht für Investitionen, sondern eher für Auszahlungen an die Anteilseigner. In den meisten Fällen bedeutet das eine Extrazahlung an den Inhaber, denn bei einem Großteil der von uns untersuchten Fälle handelt es sich um relativ kleine Familienunternehmen. Hochgerechnet bedeuten unsere Ergebnisse in der Tat, dass Kreditbeziehungen auf Basis von Elite-Netzwerken zu einer ineffizienten Ressourcenverteilung führen und dass eine entwickelte Volkswirtschaft wie Deutschland wohl eine höhere Wachstumsrate erreichen könnte, wenn Bankmanager nicht in Elite-Netzwerken aktiv wären.

Wie stellen Sie sicher, dass neue oder intensivere Kreditbeziehungen eine direkte Folge der Clubmitgliedschaft sind? Man könnte annehmen, dass die Clubs regelmäßig den Shooting Stars der lokalen Wirtschaftsszene eine neue Mitgliedschaft anbieten, sodass Ihre Ergebnisse mehr auf Korrelation als auf Kausalität beruhen.

Der hochregulierte Prozess zur Aufnahme neuer Mitglieder in den Elite-Clubs macht ein solches Timing, wie angesprochen, eher unwahrscheinlich. Dennoch haben wir eine Reihe von Tests durchgeführt, um unsere Folgerungen zu untermauern. Insbesondere haben wir dazu einen Sonderfall untersucht, nämlich die Wahl eines Club-Mitglieds zum Bürgermeister. In Deutschland wird der Bürgermeister einer Gemeinde oftmals auch Aufsichtsratschef der lokalen Sparkasse. In dieser Funktion hat er oder sie großen Einfluss auf die Kreditvergabeaktivitäten der Sparkasse, insbesondere an Unternehmen. Für unsere Analyse bedeutet das: Der neue Bürgermeister war bereits vor der Wahl ein Mitglied des Elite-Clubs, Einfluss auf die Kreditvergabe hat er jedoch erst mit der Wahl. Dieses Ereignis führt nach unseren Ergebnissen dazu, dass die lokale Sparkasse die Kreditvergabe an In-group-Unternehmen um 49 Prozentpunkte erhöht im Vergleich zu anderen Banken. Die Gesamtverschuldung und Fremdfinanzierung der In-group-Unternehmen steigt signifikant nach der Wahl. Wird im Gegensatz dazu ein Clubmitglied Bürgermeister, aber nicht zugleich Aufsichtsrat einer lokalen Bank, finden wir keinen Effekt auf die Kreditvergabe. Dieses exogene Ereignis inklusive Kontrollgruppe liefert ein sehr starkes Argument für einen kausalen Zusammenhang zwischen Nähe zu einem – in diesem Fall neuen – Banker und einem Anstieg der Kreditbeziehung.

Ihren Ergebnissen zufolge vergeben staatliche Banken häufiger In-group-Kredite als private Banken und erhalten darauf auch deutlich weniger Erträge. Wie erklären Sie sich das?

Ein Grund für diese Beobachtung könnte sein, dass sich die Corporate Governance von staatlichen und privaten Banken deutlich unterscheidet. Die Ziele von staatlichen Banken, festgelegt in den entsprechenden Vorschriften, sind vielfältiger als die privater Banken. Darüber hinaus werden Privatbanken von Aktionären kontrolliert, die von höheren Gewinnen profitieren, während staatliche Banken von lokalen Politikern kontrolliert werden. Ein gut gestalteter Corporate Governance-Rahmen scheint entscheidend zu sein, um ineffiziente Netzwerk-Kredite aus Sicht der Bank zu verhindern.

Autorin: Muriel Büsser