Loriana Pelizzon ist seit Oktober 2013 Professorin für Law and Finance am LOEWE-Zentrum SAFE der Goethe-Universität Frankfurt. Zuvor war sie an der Universität Venedig, an der MIT Sloan School of Management sowie der London Business School tätig, wo sie 2002 einen Ph.D. in Finance erwarb. Ihre aktuelle Forschung konzentriert sich auf Fragen rund um die Finanzkrise, wie zum Beispiel systemische Risiken, Risikomanagement, Kreditderivate und Ansteckungsrisiken.

Sie beschäftigen sich seit Jahren mit Ansteckungseffekten zwischen den Staaten der Eurozone. Was sind Ihre jüngsten Ergebnisse?

Ich habe mehrere Paper zu dem Thema erstellt, von denen jedes einen anderen Aspekt beleuchtet. In Caporin et al. (2015) schauen meine Koautoren und ich zum Beispiel auf den Zeitraum 2003 bis 2013 und untersuchen, ob sich die Übertragung von Schocks zwischen den Staaten der Eurozone während dieser Zeit verändert hat. In einer Währungsunion mit Binnenmarkt sind die Mitgliedsstaaten sehr eng miteinander verbunden. Wenn einer eine Erkältung hat, steckt er damit höchstwahrscheinlich den Rest des Systems an. Wir zeigen, dass es immer schon solche Risikoübertragungen in Europa gab. Die Renditen von Staatsanleihen haben sich bereits vor der Finanzkrise stark gegenseitig beeinflusst. Die Märkte haben nicht wirklich unterschieden zwischen deutschen oder griechischen Staatsanleihen. Im Jahr 2008 ist jedoch eine strukturelle Veränderung zu beobachten bezogen auf die Art und Weise, wie sich Risiken verbreiten. Das bedeutet, dass ernsthafte Ansteckungseffekte nicht erst mit den Krisenentwicklungen in Griechenland, Portugal, Spanien oder Italien eingetreten sind, sondern bereits ab der Lehman-Pleite 2008.

Basieren solche Ansteckungseffekte auf fundamentalen wirtschaftlichen Beziehungen zwischen den Staaten oder eher auf psychologischen Effekten?

Wir haben keine Belege für eine Überreaktion der Märkte gefunden. Die Ansteckungseffekte, die wir beobachtet haben, waren vor allem darin begründet, dass einige Staaten deutlich instabiler wurden. Es war also nicht die Verbindung zwischen den Staaten, die sich verändert hat, sondern die Menge an Risiken, die aufgrund der größeren Instabilität einiger Staaten verbreitet wurde. Die wirtschaftlichen Beziehungen, zum Beispiel zwischen Griechenland und Deutschland, haben sich seit der Krise eher verringert als vergrößert. Das war auf jeden Fall vorteilhaft. Das Ausmaß an Risiken, vor allem aus Richtung Griechenland, war so groß, dass der Gesamtschaden sehr viel größer gewesen wäre, wenn die wirtschaftlichen Verflechtungen auf Vorkrisenniveau geblieben wären.

In einem verwandten Paper (Aït-Sahalia et al., 2014) haben Sie sich genauer angeschaut, wie die Risiken zwischen den Staaten übertragen werden.

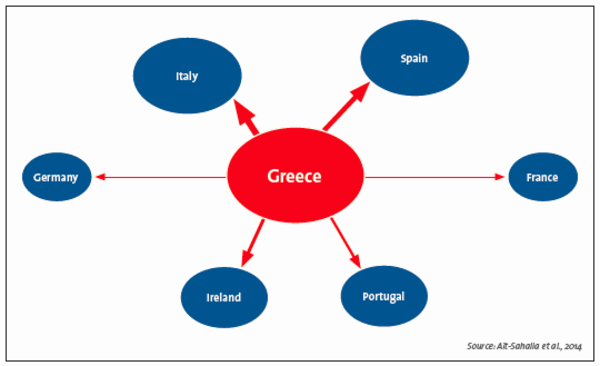

In diesem Paper haben wir untersucht, in welchem Ausmaß ein plötzlicher Risikoanstieg in einem bestimmten Land auf andere Staaten übertragen wird. Wir haben ein Modell erstellt, um die Abhängigkeiten zwischen den Staaten festzuhalten, und haben dann überprüft, ob die Preise für Kreditausfallversicherungen (CDS) den Vorhersagen unseres Modells entsprechen. Da CDS gegen das Risiko versichern, dass Kreditnehmer Pleite gehen, können ihre Marktpreise als wichtige Informationen darüber dienen, ob der Markt Pleiten antizipiert und wie hoch somit die entsprechenden Wahrscheinlichkeiten sind. Die empirischen Implikationen des Modells sind sehr plausibel: Danach wurden Irland, Portugal, Spanien und Italien am meisten von den Ereignissen in Griechenland beeinflusst, Frankreich und Deutschland deutlich weniger (s. Abbildung).

Geschätzter Anstieg der Konkurswahrscheinlichkeit verschiedener Staaten aufgrund eines exogenen Schocks in Griechenland. Je kürzer und dicker die Pfeile, desto stärker ist ein Land von den Problemen in Griechenland beeinflusst.

In Ihrem Paper schlagen Sie vor, dieses Wissen um das unterschiedliche Ausmaß von Ansteckungseffekten dafür zu nutzen, um politische Eingriffe effektiver zu machen.

Aus ökonomischer Perspektive sollten Politiker an den Stellen des Systems intervenieren, die die größten Schockwellen aussenden. Unser Modell gibt Politikern die nötigen Informationen, um eine effektive Stabilisierungspolitik durchzuführen. Es gibt Auskunft darüber, wie stark die Wahrscheinlichkeit eines Anleiheausfalls sinkt, wenn man einen Risikoanstieg in einem bestimmten Land verhindert. Umgekehrt sagt es auch, wie hoch das Risiko ist, das man eingeht, wenn man nicht eingreift. Insofern kann es bei der Entscheidung helfen, wie man begrenzte Mittel für politische Maßnahmen am besten verteilt. Mit Blick auf die jüngste Krise können wir bestätigen, dass die Mittel für Griechenland definitiv gut platziert waren, da die meisten Risikosprünge von dort kamen. Im Vergleich dazu waren die Risikoquellen in Italien oder Spanien ziemlich klein. Insgesamt wären die Kosten also mit Sicherheit höher gewesen, wenn das Geld nicht für Griechenland verwendet worden wäre. Die Frage ist eher, ob die getroffenen Maßnahmen ausreichend waren.

In einem dritten Papier (Pelizzon et al., 2015) schauen Sie sich den Einfluss der verschiedenen Interventionen der Europäischen Zentralbank (EZB) an. Welche davon war am effektivsten?

Im Zeitraum von 2010 bis 2012 hat die EZB auf verschiedenen Wegen interveniert, um die Märkte zu stabilisieren und das System mit Liquidität zu versorgen: Sie hat Staats- und Unternehmensanleihen gekauft (SMP), sie hat die Banken direkt mit Mitteln versorgt (LTRO), sie hat sogar versucht, die Clearing-Häuser zu überreden, ihre Preise zu reduzieren. Das war tatsächlich ein großes Problem. Zusätzlich zu all den gestiegenen Ausfallrisiken haben die Clearing-Häuser in ganz Europa ihre Preise in dieser Zeit verdrei- bis vervierfacht. Natürlich wollten sie damit ihre eigenen gestiegenen Risiken abdecken, aber indem sie das taten, haben sie die Marktliquidität ausgetrocknet.

Wir haben untersucht, welche der EZB-Interventionen am effektivsten dabei war, die Marktliquidität zu stabilisieren und die Verbindung zwischen Ausfallrisiko und Liquidität zu reduzieren. Wir haben festgestellt, dass es 2012 eine strukturelle Veränderung gab und der Glaube in die Märkte zurückkam. Unserer Ansicht nach ist das auf das LTRO-Programm zurückzuführen, das nicht nur die Banken mit Liquidität versorgt hat, sondern auch Angebot und Nachfrage auf den Repo-Märkten beeinflusst hat. Die Banken mussten sich nicht mehr auf den Repo-Märkten mit Mitteln versorgen, sie konnten direkt zur EZB gehen. Dadurch mussten die Clearing-Häuser weniger Risiken eingehen und konnten ihre Preise reduzieren.

Was lässt sich zur heutigen Situation der Märkte sagen?

Die Märkte für Staatsanleihen funktionieren heute wieder gut. Wir haben allerdings ein neues Phänomen mit Quantitative Easing (QE). Die EZB kauft jeden Monat Anleihen im Wert von 60 Milliarden Euro, zum größten Teil Staatsanleihen. Diesmal ist es ihr Ziel, die Wirtschaft anzukurbeln. Aber diese Maßnahme hat natürlich auch Nebenwirkungen. QE könnte Probleme verursachen, indem es das Angebot an Staatsanleihen reduziert und die Aktienmärkte mit zu viel Liquidität versorgt. Wenn die Marktteilnehmer ihr Geld in riskantere Anlagen als Anleihen stecken, könnte eine ernste Blase entstehen. In meiner aktuellen Forschung beschäftige ich mich daher damit, QE in diese Modelle zu integrieren, um herauszufinden, wie es Marktliquidität und Aktienpreise beeinflusst.

Die Fragen stellte Muriel Büsser

Literatur

Aït-Sahalia, Y., Laeven, R., Pelizzon, L (2014)

“Mutual Excitation in Eurozone Sovereign CDS”,

Journal of Econometrics, Vol. 183, Issue 2, pp. 151-167 (SAFE Working Paper No. 51).

Caporin, M, Pelizzon, L., Ravazzolo, F., Rigobon, R. (2015)

“Measuring Sovereign Contagion in Europe”,

SAFE Working Paper No. 103.

Pelizzon, L., Subrahmanyam, M. G., Tomio, D., Uno, J. (2015)

“Sovereign Credit Risk, Liquidity, and ECB Intervention: Deus Ex Machina?”,

SAFE Working Paper No. 95.

[/dt_call_to_action]

Autorin: Muriel Büsser