Alfons Weichenrieder ist Professor für Finanzwissenschaft an der Goethe-Universität und Principal Investigator im Forschungszentrum SAFE. Seine Forschungsinteressen umfassen die europäische Fiskalpolitik, Staatsverschuldung und Besteuerung. Stationen vor seinem Wechsel an die Goethe-Universität im Jahr 2002 waren die Universität von Wien, die LMU München sowie die Princeton University. Weichenrieder ist Mitglied im Wissenschaftlichen Beirat des Bundesfinanzministeriums.

In einem aktuellen Paper (Braun/Weichenrieder, 2015) untersuchen Sie, wie multinationale Unternehmen Steueroasen nutzen.

Es gibt eine große Debatte über Konten von Privatpersonen in Steueroasen. Forschungsergebnisse zeigen, dass der Austausch von Steuerinformationen das Interesse von Investoren, Geld in „kooperative“ Steueroasen zu verlagern, senkt. Ich habe mich gefragt, ob man ein ähnliches Verhalten bei multinationalen Unternehmen beobachten kann.

Da es für Firmen im Vergleich zu Privatpersonen schwieriger ist, Gelder zu verstecken, könnte man vermuten, dass der Austausch von Steuerinformation nur wenig Einfluss auf die Nutzung von Steueroasen durch Unternehmen haben. Allerdings wissen wir aus Erfahrung, dass Firmen manchmal zwielichtige Geschäfte machen, z.B. Schmiergelder für Beschaffungsprojekte in korrupten Ländern zahlen oder Steuersparmodelle nutzen, von denen sie nicht wollen, dass die Steuerbehörden sie entdecken. Ich wollte herausfinden, ob diese Faktoren dazu führen, dass Steuerinformationsabkommen das Interesse von Unternehmen, einen Ableger in Steueroasen zu haben, verändern.

Was haben Sie herausgefunden?

Wir konnten auf Daten der Deutschen Bundesbank zu deutschen Unternehmen zurückgreifen, die Informationen darüber enthielten, welche Firmen Geschäfte in einer bestimmten Steueroase in einem bestimmten Jahr unterhielten. Deutschland hat Steuerinformationsabkommen mit einigen Steueroasen, aber nicht mit allen, sodass wir untersuchen konnten, wie viele Tochterunternehmen kooperative Steueroasen im Vergleich zu nicht kooperierenden Steueroasen verloren haben. Wir haben herausgefunden, dass deutsche Unternehmen tatsächlich Steueroasen vorziehen, die kein Informationsabkommen mit Deutschland unterzeichnet haben:

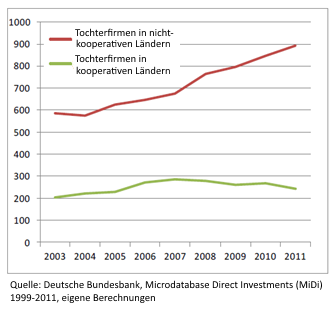

Die Zahl der Töchter in Ländern, die ein Abkommen abgeschlossen haben, ist leicht zurückgegangen, während die Zahl der Töchter in nicht kooperierenden Ländern stark gestiegen ist (s. Abbildung 1). Insgesamt fiel die Zahl der Tochterunternehmen in kooperativen Steueroasen um 46 Prozent im Vergleich zur Kontrollgruppe. Insofern können wir davon ausgehen, dass es nicht nur die Nachfrage nach Steuervorteilen ist, die Firmen dazu veranlasst, in Steueroasen zu investieren, sondern auch der Wunsch nach Geheimhaltung. Es kann allerdings sein, dass nur ein Teil der Aktivitäten tatsächlich abgestellt wurde, während ein wesentlicher Anteil in andere, weiterhin unkooperative Steueroasen verschoben worden ist.

Abbildung 1: Zahl der Tochterfirmen in kooperativen und nicht-kooperativen Ländern

In einem zweiten Paper (Weichenrieder/Xu, 2015) untersuchen Sie die Auswirkungen von Steueroasen auf Länder mit hohen Steuern. Die sind wahrscheinlich negativ, oder?

Interessanterweise ist das nicht eindeutig. Eine Reihe von nordamerikanischen Finanzwissenschaftlern vertritt die scheinbar paradoxe Auffassung, dass Steueroasen positive Effekte für Hochsteuerländer haben. Ihre Erklärung lautet, dass Länder davon profitieren können, wenn immobile einheimische Unternehmen höhere Unternehmenssteuern zahlen, während hochmobile internationale Firmen auf Steueroasen zurückgreifen, ohne dabei das Land zu verlassen.

Dahinter steckt die Annahme, dass eine Differenzierung der Unternehmenssteuersätze in den meisten Ländern nicht möglich ist. Steueroasen erbringen somit, laut dieser Auffassung, einen indirekten Service für Länder mit hohen Steuern, indem sie internationalen Unternehmen ermöglichen, ihre Steuersätze zu senken. Denn so verlieren diese Länder zwar Steuereinnahmen, aber nicht die mobilen Firmen als Ganze mit all ihren wertvollen Arbeitsplätzen.

Unser Paper geht davon aus, dass eher das Gegenteil der Fall ist: Die Geheimhaltung in Steueroasen macht es schwerer, zwischen heimischen und internationalen Firmen zu differenzieren. Ein Beispiel ist China, das in der Vergangenheit tatsächlich unterschiedliche Unternehmenssteuern erhoben: ausländische Unternehmen mussten nur 15 Prozent, heimische Firmen 25 Prozent zahlen.

Wenn man sich nun die Länder anschaut, die am meisten in China investieren, findet man erstaunlicherweise, dass der größte Investor – nach Hongkong – nicht Japan oder die USA sind, sondern die Britischen Jungferninseln. Das gleiche Bild zeigt sich in Indien, dessen größter ausländischer Investor Mauritius ist. Dahinter steckt die Intransparenz der Steueroasen, die es Unternehmen ermöglicht, einen ausländischen Sitz vorzutäuschen und so die Steuergesetze in ihren Heimatländern zu umgehen, um Vorteile bei Steuersätzen und in anderen Politikbereichen zu erlangen.

Somit scheinen Steuerinformationsabkommen ein sinnvolles Politikinstrument zu sein, um unerwünschtes Verhalten multinationaler Unternehmen zu unterbinden.

Ja. Steuerinformationsabkommen würden dieses ineffiziente „Round-Tripping“ wahrscheinlich reduzieren. Insofern sind diese Abkommen insgesamt ein großer Schritt nach vorne. Eine OECD-Initiative hat inzwischen dazu geführt, dass 61 Länder ein multinationales Abkommen unterschrieben haben. Zwielichtige Geschäfte in Steueroasen könnten damit verringert werden. Allerdings machen die verbleibenden nicht-kooperierenden Steueroasen mit jedem neuen Abkommen mehr Gewinne, was es zunehmend erschweren dürfte, sie zur Kooperation zu bewegen.

Die Fragen stellte Muriel Büsser

[dt_call_to_action content_size=“normal“ background=“fancy“ line=“true“ style=“1″ animation=“fadeIn“]

Das Interview erschien im SAFE Newsletter Q3 2015

Braun, J., Weichenrieder, A. (2015): “Does Exchange of Information between Tax Authorities Influence Multinationals’ Use of Tax Havens?”, SAFE Working Paper No. 89.

Weichenrieder, A., Xu, F. (2015): “Are Tax Havens Good? Implications of the Crackdown on Secrecy”, SAFE Working Paper No. 111.

[/dt_call_to_action]

Autorin: Muriel Büsser