Eine neue Publikation von Nachwuchswissenschaftlern des Fachbereichs beleuchtet die Folgen staatlicher Eingriffe in den Bankenmarkt für die Erwartungshaltung der Anleger

Eine neue Publikation von Nachwuchswissenschaftlern des Fachbereichs beleuchtet die Folgen staatlicher Eingriffe in den Bankenmarkt für die Erwartungshaltung der Anleger

Die jüngste Finanzkrise führte zu einer Reihe von beispiellosen staatlichen Interventionen in das Finanzsystem. Diese Interventionen schürten Befürchtungen in Bezug auf einen Verlust an Marktdisziplin: Wenn Investoren die zukünftige Unterstützung notleidender Finanzinstitute für wahrscheinlicher halten, könnte dies ihre Anreize, die Risiken der Banken zu beobachten und zu kontrollieren, vermindern.

Dieses Verhalten würde wiederum die Wahrscheinlichkeit und Schwere zukünftiger Krisen vergrößern. Insgesamt könnten damit die indirekten Kosten von Bailouts die kurzfristigen Gewinne durch eine verbesserte Finanzstabilität überwiegen. In einem neuen Forschungspapier, das im Journal of Financial Economics erscheinen wird, entwickeln Florian Hett (Goethe-Universität) und Alexander Schmidt (ehem. Goethe-Universität, jetzt Deutsche Bundesbank) einen neuartigen Ansatz, um die Stärke der Marktdisziplin während der Finanzkrise zu analysieren und diesen Effekt zu quantifizieren.

Der theoretische Ansatz stützt sich unter anderem auf die Tatsache, dass öffentliche Bailouts Fremdkapital im Vergleich zu Eigenkapital begünstigen, sodass die Debt-to-Equity-Elastizität in der Gegenwart von Bailouts geringer ist als die fundamentale Elastizität in Abwesenheit von Bailouts.

Die Autoren leiten theoretisch ab, dass das Verhältnis der Debt-to-Equity Hedge Ratio – ein spezielles Maß, das abbildet, wie die Preise für Fremdkapital auf Veränderungen der Aktienpreise reagieren – zum individuellen Unternehmensrisiko vom Ausmaß der Bailout-Erwartungen der Marktteilnehmer abhängt. Daraus folgt, dass Veränderungen dieser Debt-to-Equity-Sensitivität auf Änderungen in den Bailout-Erwartungen und damit der Marktdisziplin schließen lassen.

Deutlicher Rückgang der Marktdisziplin

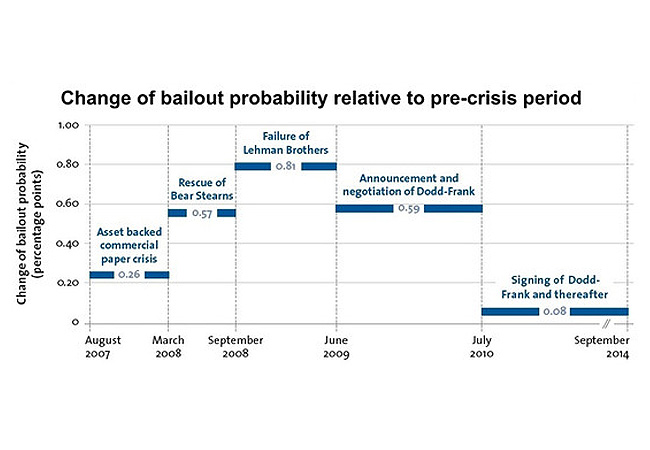

Die Autoren wenden ihren Ansatz auf mehrere Schlüsselereignisse in Sachen Marktdisziplin an: den Ausbruch von Turbulenzen auf dem Markt für Asset Backed Commercial Paper im August 2007, die Rettung von Bear Stearns im März 2008, die Pleite von Lehman Brothers und die anschließenden Unterstützungsmaßnahmen im Herbst 2008 sowie die Einführung des Dodd-Frank Act im Juli 2010. Die Ergebnisse zeigen einen deutlichen Rückgang der Marktdisziplin in Folge des Ausbruchs der Asset Backed Commercial Paper-Krise.

Nach der Rettung von Bear Stearns stiegen die Bailout-Erwartungen weiter an und erreichten einen Höhepunkt nach der Lehmann-Pleite und der anschließenden beispiellosen Serie öffentlicher Interventionen. In Folge der Ankündigung des Dodd-Frank Act im Juni 2009 fing die erwartete Bailout-Wahrscheinlichkeit wieder an zu sinken und erreichte nach der Unterzeichnung des Gesetzespakets im Juli 2010 das Vorkrisenniveau (siehe Abbildung).

Unterschiede zwischen den Sektoren

Das Paper offenbart bedeutende sektorale Unterschiede in der geschätzten Bailout-Wahrscheinlichkeit zwischen staatlich finanzierten Unternehmen (z.B. Freddie Mac), Investmentbanken und systemrelevanten Banken. So halten die Marktteilnehmer das Pleiterisiko von staatlich finanzierten Unternehmen für nahezu unerheblich. Die Wahrscheinlichkeit eines Bailouts von Investmentbanken wird als deutlich geringer wahrgenommen als von anderen Finanzinstituten.

Diese Einschätzung deckt sich mit der historischen Interpretation, nach der Investmentbanken, im Geist des Glass-Steagall Act, als weniger relevant für die Realwirtschaft gelten im Vergleich zu Geschäftsbanken. Die Wahrscheinlichkeit eines Bailouts von systemrelevanten Banken wird dagegen deutlich höher eingeschätzt.

Die Ergebnisse des Papers legen nahe, dass Marktteilnehmer ihre Bailout-Erwartungen als Reaktion auf staatliche Eingriffe rational anpassen. Vor diesem Hintergrund sollten politische Entscheider in Zukunft bei der Erwägung staatlicher Reaktionen auf Finanzkrisen die potenziellen Folgen für die Marktdisziplin berücksichtigen.

Das Paper erscheint im Journal of Financial Economics und ist verfügbar als SAFE Working Paper No. 36.

Autorin: Muriel Büsser