Fast alle Industrieländer besitzen öffentliche Sozialversicherungssysteme, die zu großen Teilen auf Umlageverfahren basieren. In solchen Systemen werden die Auszahlungen für Rentner durch eine Besteuerung der Arbeitnehmer finanziert. Indem die Sozialversicherung das Risiko von Produktivitätsverlusten, die zu einem allgemeinen Sinken von Löhnen und Renditen führen, über die Generationen hinweg zusammenführt, ermöglicht sie einen Risikoausgleich zwischen Alt und Jung.

Darüber hinaus verfügen die meisten Systeme über eine Umverteilungskomponente, sodass sie auch gegen individuelle Einkommensrisiken (wie zum Beispiel das Risiko einer Arbeitslosigkeit) absichern. Auf der anderen Seite werden diese Systeme durch verzerrende Steuern finanziert. Daraus ergibt sich die Frage, ob die Vorteile der Versicherung die Nachteile der Besteuerung überwiegen.

Daniel Harenberg (ETH Zürich) und Alexander Ludwig (Goethe-Universität Frankfurt) haben in einer aktuellen Publikation untersucht, welche Folgen es für die allgemeine Wohlfahrt hat, wenn ein Sozialversicherungssystem eingeführt wird.* Im Gegensatz zu früheren Forschungsergebnissen, die sich jeweils auf eines der genannten Risiken konzentrieren, berücksichtigen sie beide Risiken, da sie davon ausgehen, dass der gesamte Versicherungsgewinn größer ist als die Summe der Ergebnisse aus den isolierten Betrachtungen.

Wenn allerdings die Wohlfahrtsverluste aufgrund der Besteuerung bei gemeinsamer Betrachtung ebenfalls größer sind als bei einfacher Addition, ist unklar, welcher Effekt überwiegt. Ziel des Papers ist es daher, die Nettowohlfahrtseffekte durch die Einführung einer Sozialversicherung in Gegenwart beider Risiken zu quantifizieren.

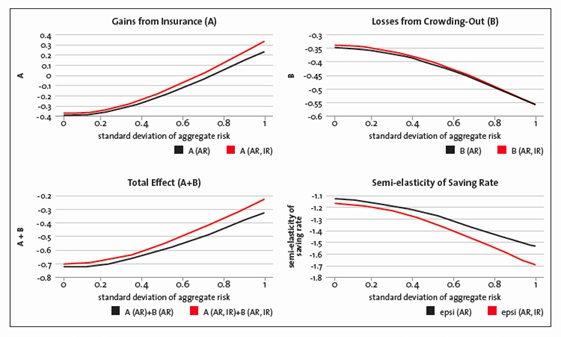

Zu diesem Zweck entwickeln die Autoren ein Modell mit überlappenden Generationen, unvollständigen Märkten und einem Sozialversicherungssystem, das gegen beide Risiken teilweise absichert. Als erstes wichtiges Ergebnis finden sie heraus, dass sich bei gemeinsamer Berücksichtigung beider Risiken die Wohlfahrtsgewinne einer Versicherung, die ein bestimmtes Konsumniveau im Alter absichern soll, mehr als additiv erhöhen (Panel A der Abbildung). Es lässt sich insofern von einer positiven Interaktion beider Risiken ausgehen, die sich indirekt aus der Nutzenfunktion oder den sozialen Wohlfahrtsfunktion ergibt.

Abbildung: Wohlfahrtseffekte im allgemeinen Gleichgewicht mit Gewinnen aus Versicherung (A) und Verlusten durch die Finanzierung (B). A(AR) und B(AR) beziehen sich auf eine Volkswirtschaft mit nur allgemeinen Risiken, und A(AR, IR) und B(AR, IR) auf eine Volkswirtschaft mit allgemeinen und individuellen Risiken.

Abbildung: Wohlfahrtseffekte im allgemeinen Gleichgewicht mit Gewinnen aus Versicherung (A) und Verlusten durch die Finanzierung (B). A(AR) und B(AR) beziehen sich auf eine Volkswirtschaft mit nur allgemeinen Risiken, und A(AR, IR) und B(AR, IR) auf eine Volkswirtschaft mit allgemeinen und individuellen Risiken.

Im zweiten Schritt schauen sich die Autoren an, wie diese Risikointeraktionen die Wohlfahrtskosten beeinflussen, die durch die Verdrängung anderer Formen von Kapitalaufbau entstehen. Denn höhere Beiträge verzerren die Sparentscheidung und führen somit zu einer wohlfahrtsreduzierenden Verdrängung von Kapital. Die Analyse kommt zu dem Ergebnis, dass, wenn sich das individuelle Einkommensrisiko erhöht, die Wohlfahrtsverluste durch Kapitalverdrängung von zwei gegensätzlichen Kräften bestimmt werden.

Auf der einen Seite führen höhere Einkommensrisiken zu einer größeren Kapitalverdrängung, da zur Versicherung eines größeren Risikos mehr Kapital nötig ist. Dies erhöht die Wohlfahrtsverluste. Auf der anderen Seite führen höhere Einkommensrisiken zu mehr Vorsorgesparen. Dabei profitieren die Haushalte von den höheren Zinsen, die aus der Kapitalverdrängung resultieren. Der Nettoeffekt hängt von der relativen Stärke der entgegengesetzten Kräfte ab.

Während sich also die Vorteile der Sozialversicherung durch die Interaktion der Risiken eindeutig erhöhen, ist das Ergebnis in Bezug auf die Wohlfahrtsverluste unklar. Die Autoren gehen davon aus, dass es eine quantitative Frage ist, ob Sozialversicherungen in Ökonomien mit beiden Risiken die Wohlfahrt letztlich steigern oder senken.

Während eine beispielhafte Berechnung in dem vorliegenden Paper einen negativen Effekt zeigt (Panel “Total Effect” der Abbildung), haben die Autoren in einem weiteren Paper** ein realistisches quantitatives Model entwickelt, das entsprechend kalibriert ist. Dort zeigen sie, dass die Interaktion der Risiken die bisherigen Ergebnisse zu Wohlfahrtseffekten von Sozialversicherungen tatsächlich übersteigen und dass die Einführung einer pauschalen Grundrente die allgemeine Wohlfahrt verbessert, sofern man alle Haushaltsrisiken angemessen berücksichtigt.

* Harenberg, D., Ludwig, A. (2015): “Social Security in an Analytically Tractable Overlapping Generations Model with Aggregate and Idiosyncratic Risk”, International Tax and Public Finance, Vol 22, Issue 4, pp. 579-603.

**Harenberg, D., Ludwig, A. (2015): “Idiosyncratic risk, aggregate risk, and the welfare effects of social security”, SAFE Working Paper No. 59.